Данная статья посвящена расчету налога на прибыль, подлежащего доплате или уменьшению и является продолжением цикла статей, посвященных порядку заполнения декларации по налогу на прибыль.

Заполнение декларации по налогу на прибыль в части налога, подлежащего доплате или уменьшению производится после того, как определены: исчисленный налог на прибыль (строки 180,190,200 листа 02 декларации), определены авансовые платежи, подлежащие уплате (строки 290-340 листа 02 декларации), начисленные авансовые платежи (строки 210-230 листа 02 декларации).

(О расчете авансовых платежей, подлежащих уплате и их отражению в декларации можно прочитать здесь и здесь. Про расчет начисленных авансовых платежей и их отражение в декларации можно прочитать здесь).

Налог, подлежащий доплате или уменьшению по результатам отчетного (налогового) периода определяется как разница между суммой начисленного налога, начисленных авансовых платежей, и сумм налога, уплаченных за пределами Российской Федерации.

Расчет суммы налога к доплате и заполнение декларации по налогу на прибыль

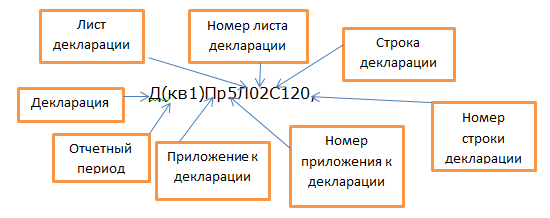

Для описания строк декларации воспользуемся следующей кодировкой строк декларации:

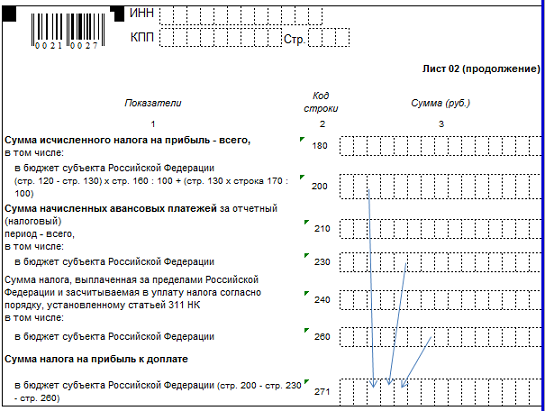

Заполнение декларации по налогу на прибыль по строке 270 «Сумма налога на прибыль к доплате в федеральный бюджет (стр.190-стр.220-стр250)

Л02С270=Л02 (С190-С220-С250)

При отсутствии обособленных подразделений итог строки 270 листа 02 переносится в строку 040 Раздела 1.1.

При отсутствии обособленных подразделений итог строки 270 листа 02 переносится в строку 040 Раздела 1.1.

При наличии обособленных подразделений итог строки 270 листа 02 переносится в строку 040 раздела 1.1 заполняемого для головной организации без учета обособленных подразделений.

В разделе 1.1 заполняемого для каждого обособленно-го подраз-деления строка 040 «сумма налога к доплате в федеральный бюджет» не заполняется.

Заполнение декларации по налогу на прибыль по строке 271 «Сумма налога на прибыль к доплате в бюджет субъекта Российской Федерации (стр.200-стр.230-стр260)»

Л02С271=Л02С(200-230-260)

При отсутствии обособленных подразделений итог строки 271 листа 02 переносится в строку 070 Раздела 1.1.

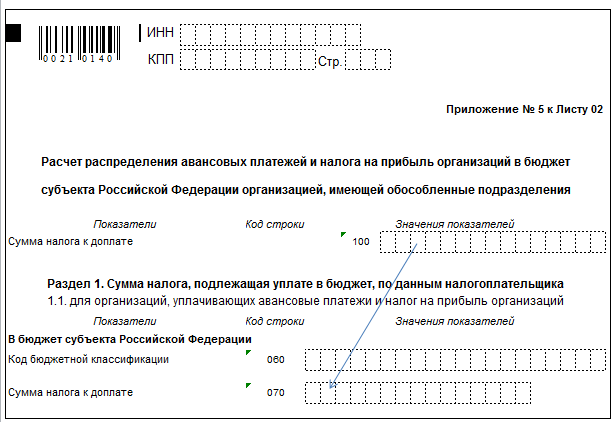

При наличии обособленных подразделений сумма налога к доплате, отраженная в строке 271 листа 02 декларации и рассчитанная по вышеуказанной формуле должна совпасть с суммой налога к доплате по данным головной организации и всех ее обособленных подразделений, которые отражены по строке 100 Приложения 5 листа 02.

Л02С271=Л02С(200-230-260)=∑Л02Пр5с100

Порядок заполнения строк Приложения 5 к листу 02 смотри здесь.

Раздел 1.1 заполняется по каждому обособленному подразделению и головной организации без учета обособленных подразделений. Поэтому из строки 100 Приложения 5 листа 05 данные переносятся в строку 070 раздела 1.1, составленного для головной организации и каждого обособленного подразделения.

Расчет суммы налога к уменьшению и заполнение декларации по налогу на прибыль

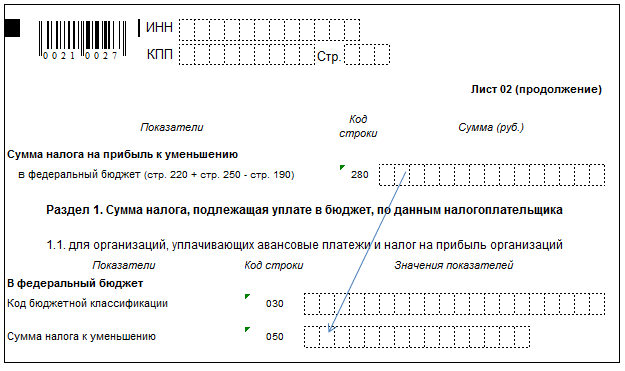

Заполнение декларации по налогу на прибыль по строке 280 «Сумма налога на прибыль к уменьшению в федеральный бюджет (стр.220+стр.250-стр190)

Л02С280=Л02 (С220+С250-С190)

При отсутствии обособленных подразделений итог строки 280 листа 02 переносится в строку 050 Раздела 1.1.

При наличии обособленных подразделений итог строки 280 листа 02 переносится в строку 050 раздела 1.1 заполняемого для головной организации без учета обособленных подразделений.

При наличии обособленных подразделений итог строки 280 листа 02 переносится в строку 050 раздела 1.1 заполняемого для головной организации без учета обособленных подразделений.

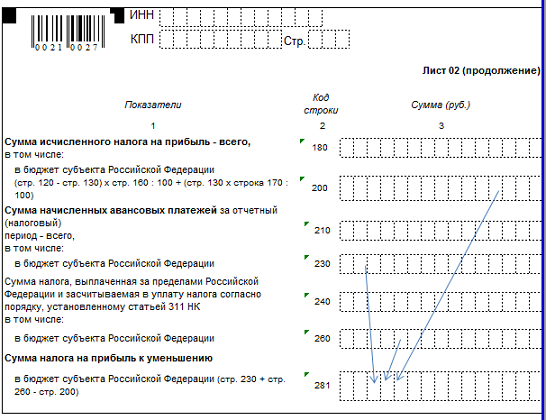

Заполнение декларации по налогу на прибыль по строке 281 «Сумма налога на прибыль к уменьшению в бюджет субъекта Российской Федерации (стр.230+стр.260-стр200)»

Л02С181=Л02С(230+260-200)

При отсутствии обособленных подразделений итог строки 281 листа 02 переносится в строку 080 Раздела 1.1.

При наличии обосо0бленных подразделений сумма налога к уменьшению, отраженная в строке 281 листа 02 декларации и рассчитанная по вышеуказанной формуле должна совпасть с суммой налога к доплате по данным головной организации и всех ее обособленных подразделений, которые отражены по строке 110 Приложения 5 листа 02.

Л02С280=Л02 (С220+С250-С190=SЛ02Пр5с110

Порядок заполнения строк Приложения 5 к листу 02 смотри здесь.

Раздел 1.1 заполняется по каждому обособленному подразделению и головной организации без учета обособленных подразделений. Поэтому из строки 110 Приложения 5 листа 05 данные переносятся в строку 080 раздела 1.1, составленного для головной организации и каждого обособленного подразделения.

Раздел 1.1 заполняется по каждому обособленному подразделению и головной организации без учета обособленных подразделений. Поэтому из строки 110 Приложения 5 листа 05 данные переносятся в строку 080 раздела 1.1, составленного для головной организации и каждого обособленного подразделения.

Порядок заполнения строк Приложения 5 к листу 02 смотри здесь.

Как рассчитать авансовые платежи, подлежащие уплате, можно прочитать здесь.

Про заполнение декларации по авансовым платежам, подлежащим уплате смотри здесь.

Про заполнение декларации по начисленным авансовым платежам смотри здесь.