Данная статья посвящена порядку определения суммы начисленных авансов по налогу на прибыль и их отражению в декларации по налогу на прибыль.

Расчет суммы начисленных авансовых платежей является следующим шагом после определения суммы исчисленного налога и суммы ежемесячных авансовых платежей, подлежащих уплате для определения суммы налога подлежащего доплате или уменьшению.

(Про расчет авансовых платежей, подлежащих уплате, и алгоритм заполнения декларации по авансовым платежам можно прочитать здесь и здесь)

Определение суммы начисленных авансов по налогу на прибыль.

В первом квартале начисленные авансы по налогу на прибыль равны сумме авансовых платежей, подлежащих уплате в 1 квартале.

В остальных отчетных периодах начисленные авансы по налогу на прибыль равны сумме налога, рассчитанного нарастающим итогом с начала года и суммы авансовых платежей, подлежащих уплате в следующем за текущим отчетным периодом.

Заполнение декларации по налогу на прибыль по начисленным авансовым платежам.

Начисленные авансы по налогу на прибыль отражаются по строкам 210, 220, 230 листа 02 «Расчет налога на прибыль» налоговой декларации. Для предотвращения ошибок при заполнении декларации по налогу на прибыль по указанным строкам можно воспользоваться нижеприведенными формулами, в которых при описании используются следующие обозначения:

Алгоритм заполнения строки 210 «Сумма начисленных авансовых платежей за отчетный (налоговый) период»(Л02С210) имеет следующий вид:

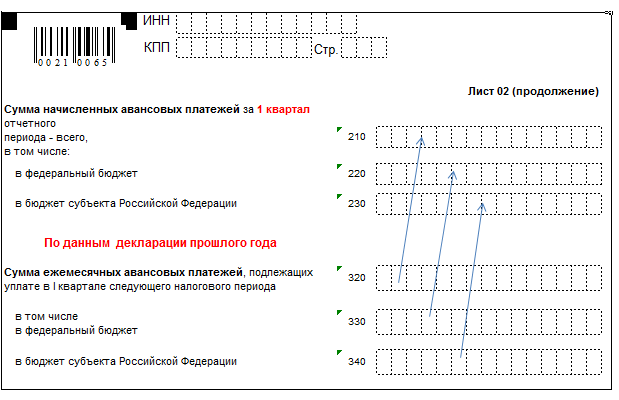

Д(1кв) Л02С210= Д(прошлого года)Л02С320;

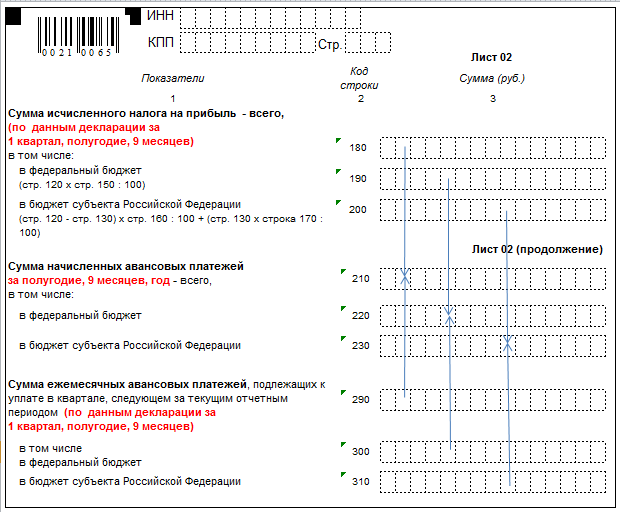

Д( п/г)Л02С210=Д(1кв)Л02 (с180+С290);

Д(9мес)Л02С210= Д(п/г)Л02 (С180+С290);

Д(год)Л02С210=Д(9мес)Л02 (С180+С290);

Взаимоувязка показателей:

Л02С210=Л02С220+Л02С230.

Строка 220 «в том числе в федеральный бюджет»(Л02С220) описывается следующими формулами:

Д(1кв)Л02 С220=Д(прошлый год)Л02С330;

Д(п/г)Л02С220=Д(1кв)Л02 (С190+С300);

Д(9мес)Л02С220=Д(п/г)Л02 (С190+С300);

Д(год)Л02С220=Д(9мес)Л02 (С190+С300);

Строка 230 «в том числе в бюджет субъекта Российской Федерации»(Л02С230) описывается следующими формулами:

Д(1кв)Л02С230=Д(прошлый год)Л02С340;

Д(п/г)Л02С230=Д(1кв)Л02 (С200+С310);

Д(9мес)Л02С230=Д(п/г)Л02 (С200+С310);

Д(год)Л02С230=Д(9мес)Л02 (С200+С310);

На рис.1 показана взаимосвязь между строками декларации при заполнении суммы начисленных авансовых платежей, подлежащих отражению по строка 210,220,230 в 1 квартале.

Рис.1

и на рис.2 показана взаимосвязь между строками декларации при заполнении суммы начисленных авансовых платежей, подлежащих отражению по строкам 210,220,230 за полугодие, 9 месяцев, год.

Рис.2

При наличии обособленных подразделений необходимо учитывать, что итог начисленных авансовых платежей в бюджет субъекта Российской Федерации (Л02с230), рассчитанный по вышеуказанным формулам должен совпасть с суммой начисленных авансовых платежей головной организацией и всеми ее обособленными подразделениями, которые отражены по строке 080 Приложения 5 листа 02.

Д(1кв)Л02С230=Д(прошлый год)Л02С340=∑Л02Пр5с080;

Д(п/г)Л02С230=Д(1кв)Л02 (С200+С310)= ∑Л02Пр5с080;

Д(9мес)Л02С230=Д(п/г)Л02 (С200+С310)=∑Л02Пр5с080;

Д(год)Л02С230=Д(9мес)Л02 (С200+С310)=∑Л02Пр5с080;

Порядок заполнения строк Приложения 5 к листу 02 смотри здесь.

Про следующий шаг- расчет сумм налога к доплате или уменьшению и отражения их в декларации можно прочитать здесь.